よくあるご質問

よくあるご質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ資産運用・年金

資産運用の基本

ゆとりのある将来のために、今からできる資産運用のことについてもしっかり考えておきたいものです。

ご自身の夢の実現に向けてしっかりとしたマネープランを考えてみませんか。

知っておきたい資産運用の基本をご紹介いたします。

目的に応じた資金の分け方

いますぐ使うお金、大切にとっておきたいお金、運用して増やしたいお金・・・

というように、お客さまのお金にはきっといろんな用途があるはずです。

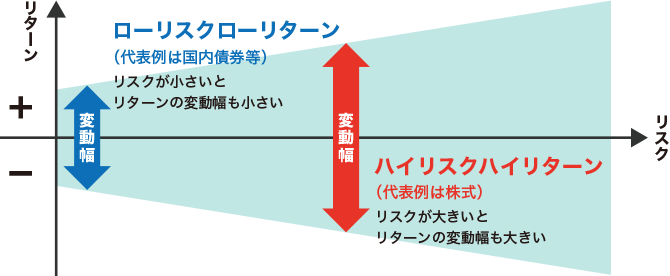

リスクとリターンの関係とは

投資には常に「リスクとリターン」という関係があります。

「リスク=危険」というイメージがあるかも知れませんが、投資の世界ではリスクとは「収益の変動幅」を意味します。

一般的には、株式のように価格変動の幅(リスク)が大きい金融商品は元本を大きく割ることもありますが、その一方で大きな収益(リターン)を期待できる可能性もあります。

投資を始めるにあたっては、このリスクとリターンの関係を理解することが大切です。

この関係をひとことでいえば、「大きなリターンを期待すればその分リスクも大きく、リスクを小さくしたければリターンもその分小さい」ということができます。

リスクの種類

リスクには、様々な種類があります。

運用する金融商品の価格はいろいろな要素によって変化します。

主なリスクの種類

- 株価変動リスク

- 株価は発行体の業績、政治・経済情勢などで変動します。

- REIT価格変動リスク

- REITの価格は不動産市況、REITの財務内容などの変化を反映して変動します。

- 金利変動リスク

- 金利の変動により、債券の価格は変動します。一般的に金利が上昇した場合は債券価格が下落し、逆に金利が低下した場合は債券価格は上昇します。

- 為替リスク

- 外貨建資産を保有する場合、為替相場変動の影響を受けます。為替相場は、金利情勢、政治・経済情勢などで変動します。

- 信用リスク

- 発行体の業績、財務状況または信用状況などの影響により変動します。

- 流動性リスク

- 組入資産の売買に際して、売却不可能あるいは購入不可能となったり、不利な条件で売買が成立したりする影響を受けることがあります。

- カントリーリスク

- 投資対象国特有の政治・経済事情や災害などの出来事により、その国の金融商品市場が影響を受けることがあります。

複利で運用して元本を2倍にするには何年かかる?(72の法則)

「72÷年利率(%)=元本が2倍になる年数」

これは「投資元本を複利で運用する場合、元本が2倍になるおおまかな年数を計算する」簡易的な計算式です。

例えば、ちょうど10年で元本を2倍にするには年率7.2%の利回りの金融商品、また3年で2倍にするには年率24%の金融商品で運用しなければならないということになります。

仮に年率1%で運用して2倍にするには、72年もかかります。